Рис. 19. Темпы прироста ВВП в Индонезии, Малайзии, Таиланде и Южной Корее в 1996–1998 годах, % к предыдущему году

Источник: Всемирный банк — World development indicators, 2009.

Инвесторы опасались, что происходившее в некоторых развивающихся странах могло распространиться на экономики сходных уровней развития. Они начали выводить финансовые ресурсы с таких рынков, принимая гипотезу, что проблемы, с которыми столкнулись страны Юго-Восточной Азии, могут распространиться на Латинскую Америку и постсоветское пространство. В таких ситуациях главные заботы участников рынка связаны не с долгосрочными перспективами той или иной экономики, а с сохранностью денег собственников. Временной горизонт ключевых решений становится коротким. Для стран, относящихся к категории развивающихся рынков и имеющих значительную краткосрочную задолженность, это создает непростые проблемы. Особенно это относится к странам, где финансовый и платежный баланс зависит от динамики цен на рынке сырья (рис. 20).

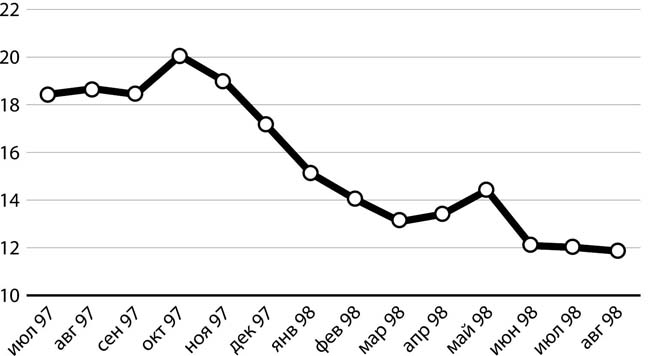

Рис. 20. Динамика цены на нефть марки Brent в июле 1997 — августе 1998 года, доллары за баррель

Источник: МВФ.

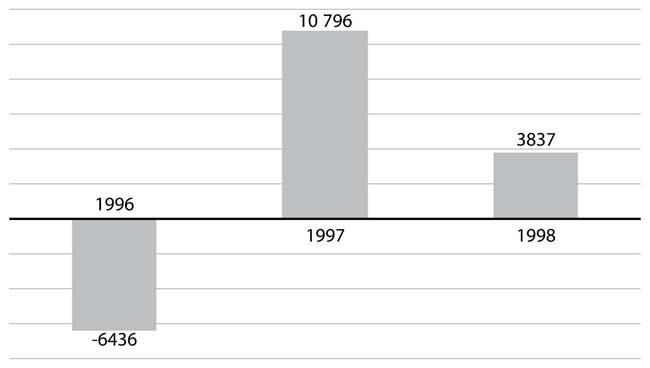

Инвесторам нетрудно понять, как происходящее на сырьевых рынках скажется на финансовых рынках. Отсюда их естественная реакция — вывод средств с наиболее рискованных рынков (рис. 21).

Рис. 21. Приток/отток капитала* в России в 1996–1998 годах, млн долларов

* Баланс счета операций с капиталом и финансовыми инструментами.

Источник: МВФ.

Начавшиеся позитивные тренды в российской экономике позволили, в частности, создать и нарастить золотовалютные резервы. В июле 1997 года в России они достигли 10,3 % ВВП (24,4 млрд долларов), в Бразилии — лишь около 7 % ВВП (63,8 млрд долларов)