Объекты налогообложения фиксируются в бухгалтерском учете, налоговые обязательства, являющиеся следствием данных объектов, также отражаются в бухгалтерском учете на счетах 68 и 69 в сроки, установленные законодательством. Таким образом, получаем налоговое поле, на котором имеются два взаимозависимых ряда – объектов налогообложения и сумм начисленных обязательных платежей на фоне графика их начисления, на котором наглядно прослеживается их взаимосвязь.

Схема 2

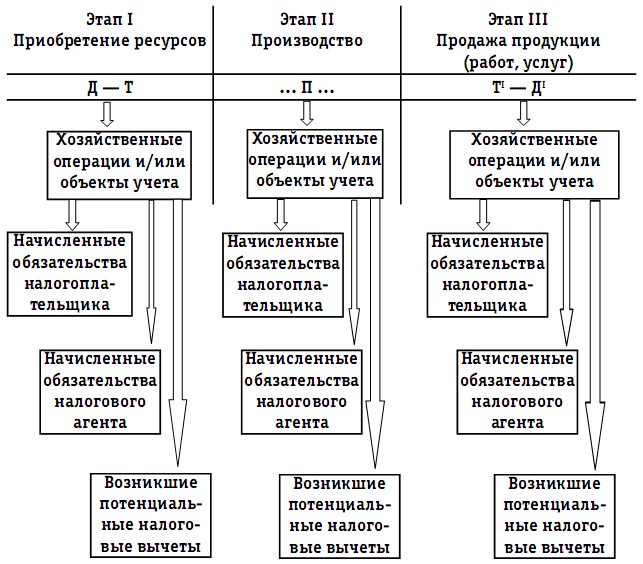

Возникновение значимых для расчетана логовой нагрузки

показателей в процессе хозяйственной деятельности

предприятия

Координатами на данном налоговом поле являются конкретные источники информации, в том числе:

– соответствующие бухгалтерские счета, на которых отражаются так называемые места возникновения обязательных платежей в бюджетную систему, то есть операции и/или имущество, являющиеся объектами налогообложения;

– счета бухгалтерского учета налоговых обязательств (68, 69), источники информации о начисленных (возникших) обязательных платежах.

Для каждой операции начисления должна быть отражена оценка объекта налогообложения, то есть величина налоговой базы на каждый момент начисления налога.