В соответствии со ст. 10 Бюджетного кодекса Российской Федерации в структуру бюджетной системы Российской Федерации входят:

– федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

– бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

– местные бюджеты, в том числе бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

– бюджеты городских и сельских поселений. Для целей методики расчета налоговой нагрузки под единым

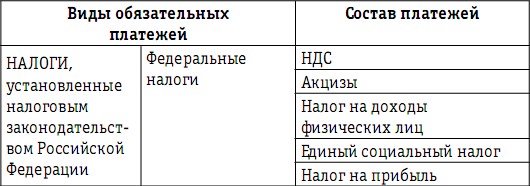

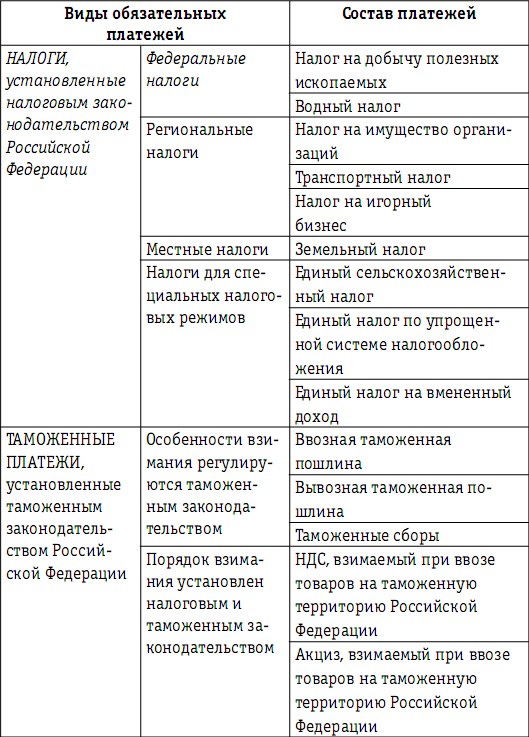

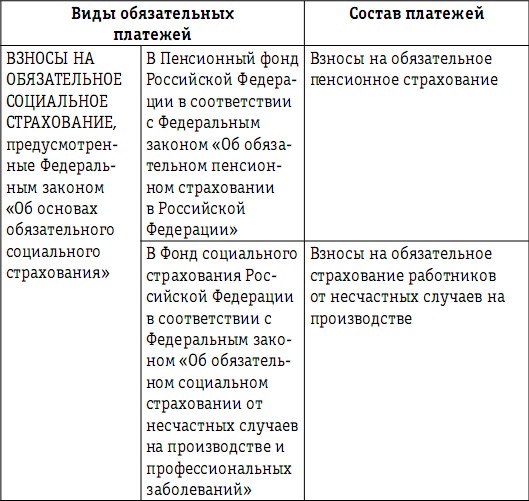

наименованием «обязательные платежи в бюджетную систему Российской Федерации» понимаются налоговые и таможенные платежи, взносы на обязательное социальное страхование (табл. 1).

Таблица 1

Перечень обязательных платежей, принимаемых в расчет

при исчислении налоговой нагрузки предприятия

Налоговым законодательством Российской Федерации предусмотрены два вида обязательных платежей – налоги и сборы, перечни каждого из видов платежей, применяемых на территории Российской Федерации, порядок их исчисления и уплаты.

Налог определяется как обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

В отличие от налога, уплата сбора является одним из условий совершения государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий в отношении плательщика, включая предоставление определенных прав или выдачу разрешений (лицензий).