Сам по себе циклический подъем не влечет за собой реального экономического роста. Он только способствует неправильному распределению существующего реального ресурсного фонда, тем самым ослабляя потенциальный экономический рост. Пока реальный ресурсный фонд растет, агрессивная мягкая денежная политика может «инсценировать стабильный экономический подъем», то есть устойчивый положительный рост экономической активности (в процентах к соответствующему периоду в прошлом). Однако если реальный ресурсный фонд стагнирует, то циклический спад будет выражаться в затухании роста реальной экономической активности.

Как было показано, основным негативным фактором для реального ресурсного фонда является увеличение денежной массы. Подобные всплески влекут за собой обмен «ничего» на что-то, который ослабляет поток реальных сбережений и тем самым наносит ущерб ресурсному фонду. Начиная с 1980 года в США имели место крупные денежные вливания. Основной причиной этого была «либерализация» финансовых рынков, которая при всех своих заслугах в содействии финансовому предпринимательству сняла также различные ограничения на банковское кредитование «из воздуха». Объемы денежной эмиссии начиная с 1980 года представлены на рис. 3.

Отметим, что в декабре 2001 года денежная масса AMS

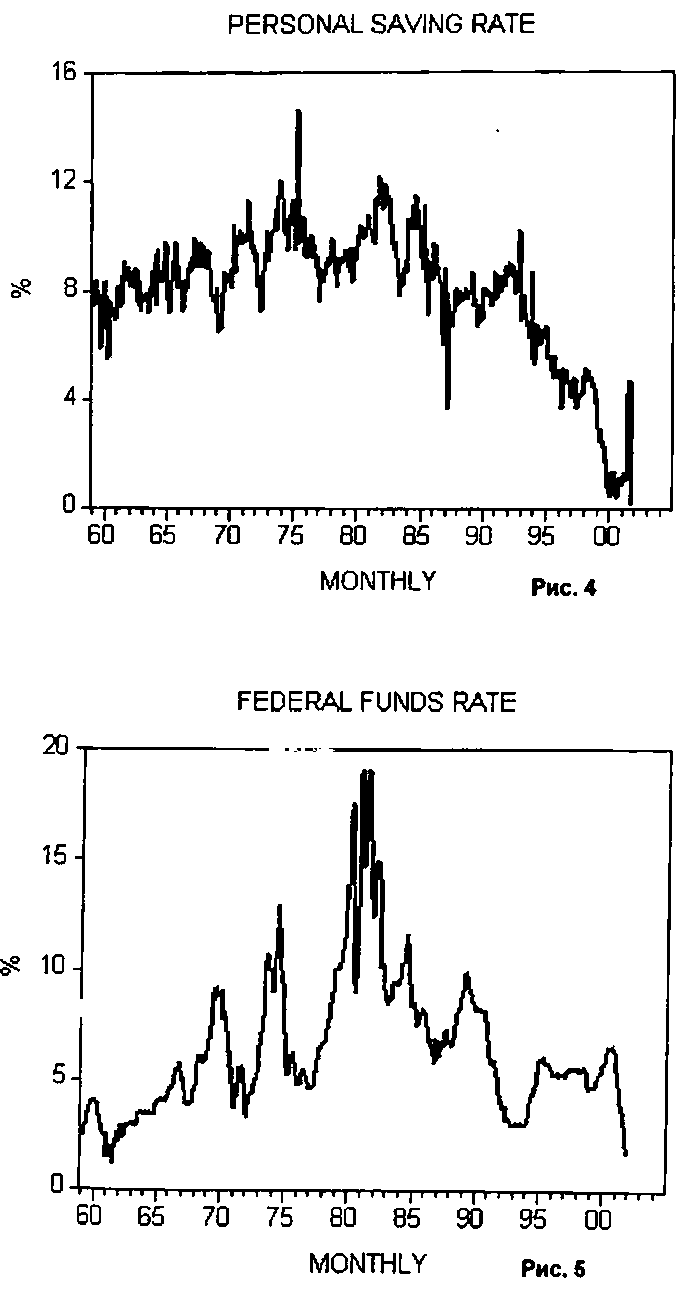

Эта крупная денежная эмиссия сопровождалась также беспрерывным понижением ставок по федеральным фондам, которые в июне 1981 года находились на отметке 19,1 процента (рис. 5).