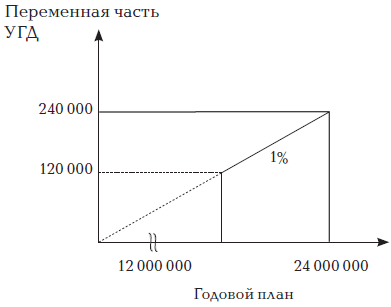

Рис. 3

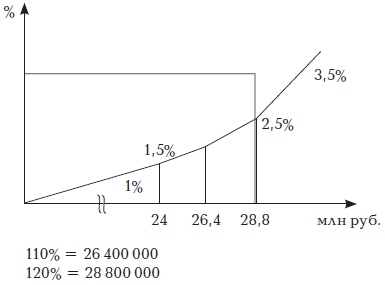

С целью мотивации МпП для перевыполнения плана практикуется увеличение процента после выполнения 100 % годового плана. Например:

0-100 % плана: 1 %

100-110 % плана: 1,5 %

110-120 % плана: 2,5%

120 % плана и более: 3,5%

Схема акселератора применяется в тех случаях, когда:

– фиксированная часть расходов компании (расходы, не связанные с объемом продаж: аренда, охрана, зарплаты и т. п.) не растет пропорционально с увеличением продаж, то есть прибыль компании объективно увеличивается, когда продажи переваливают за 100 %;

– товар доступен в любых количествах (например, за спиной мощное собственное производство или поставщик);

– дополнительные объемы продаж не создают трудностей и затрат в сфере закупок, логистики, производства, монтажа и т. д.

Схема акселератора не рекомендуется:

– если по роду деятельности компании необходимо долгосрочное планирование запасов, закупок, производства;

– если компания обязана в начале года заявить поставщику о запланированном объеме закупок.

Когда компания предлагает МпП схему акселератора (рис. 4), она должна просчитывать заранее свой интерес вне зависимости от того, насколько МпП превысил квоту (план) – даже если перевыполнение составило 200 % и более. Другими словами, надо позаботиться о том, чтобы схема была для компании выгодной в любой точке графика.

Рис. 4

Если это так, то велика вероятность, что некоторые менеджеры в погоне за высокими показателями смогут компенсировать результаты середнячков и помочь всей компании выполнить квоту.