Каждый налоговый режим может быть охарактеризован рядом признаков:

– виды деятельности, для которых данный налоговый режим предназначен (или виды деятельности, для которых исключается его применение);

– условие обязательного или альтернативного применения;

– критерии, описывающие предназначение данного налогового режима и ограничения по его применению;

– состав обязательных платежей (налогов, сборов, страховых взносов), уплачиваемых в рамках каждого налогового режима;

– «совместимость» данного налогового режима с иными налоговыми режимами в хозяйственной деятельности предприятия, то есть возможность применения нескольких налоговых режимов.

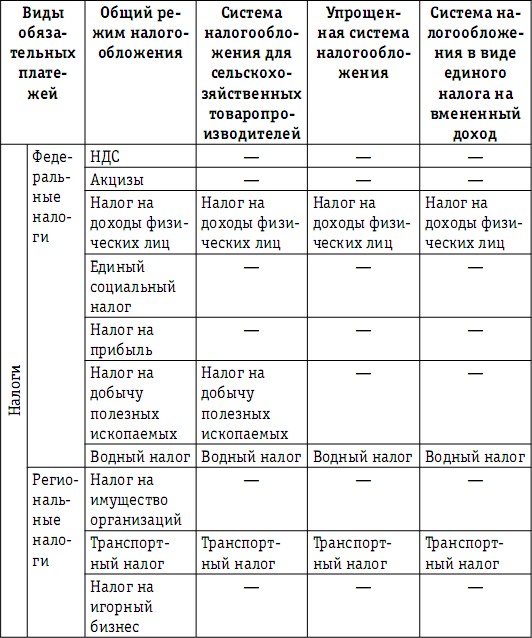

Вышеприведенные признаки означают, что тот или иной режим устанавливает особые условия налогообложения для конкретных видов деятельности или хозяйствующих субъектов, что определяется задачами экономической политики страны (табл. 3). Понятие «сфера деятельности» практически равнозначно понятию «отрасль деятельности» и включает отдельные виды деятельности. Формально перечень видов деятельности для всех отраслей Российской Федерации содержится в постановлении Госстандарта России от 06.11.2001 № 454-ст «О принятии и введении в действие ОКВЭД» в виде Общероссийского классификатора видов экономической деятельности ОК 029-2001.

Примерами таких видов деятельности в Российской Федерации являются производство сельскохозяйственной продукции и сфера бытового обслуживания населения, существование и развитие которых требует мер государственной поддержки.

Таблица 3

Перечень видов деятельности и показателей

хозяйственной деятельности, определяющих возможности применения предприятием особых налоговых режимов