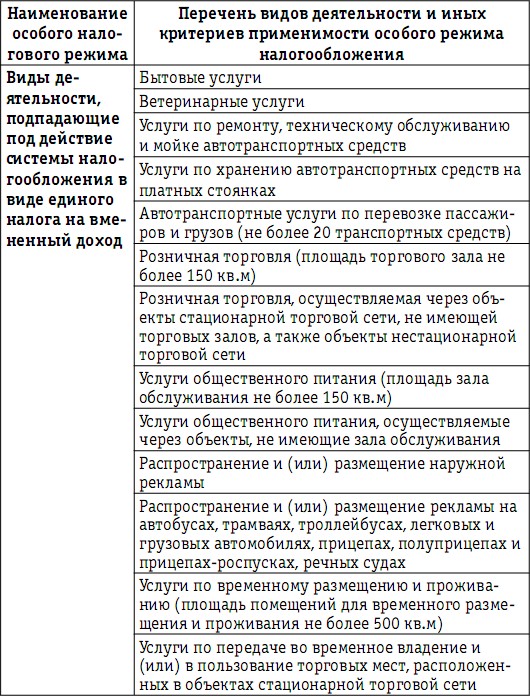

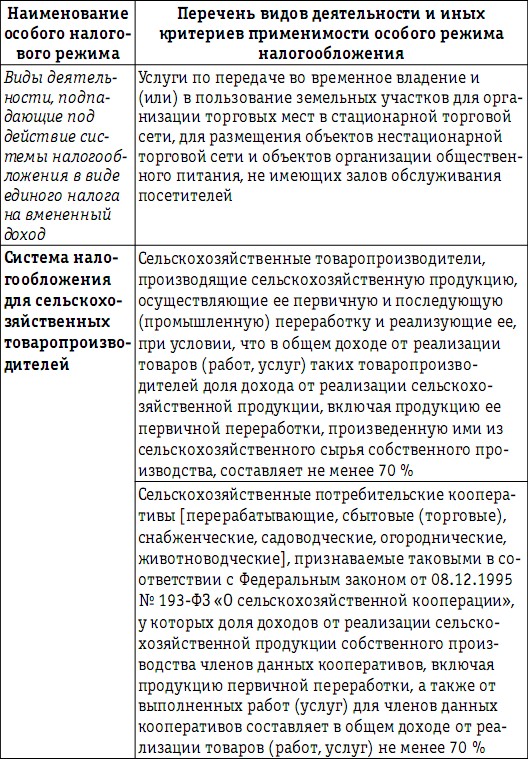

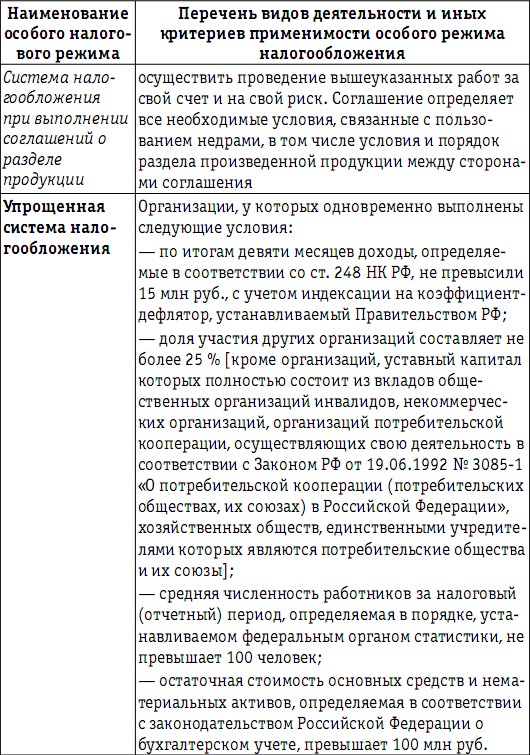

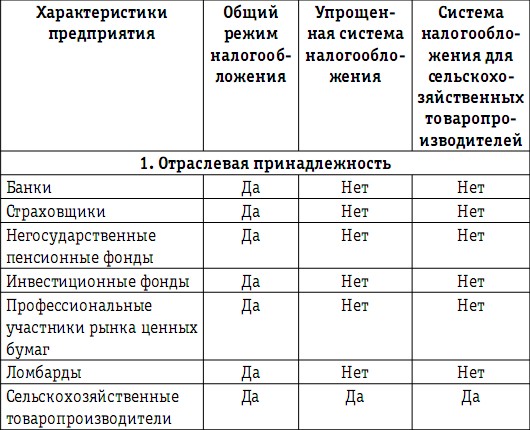

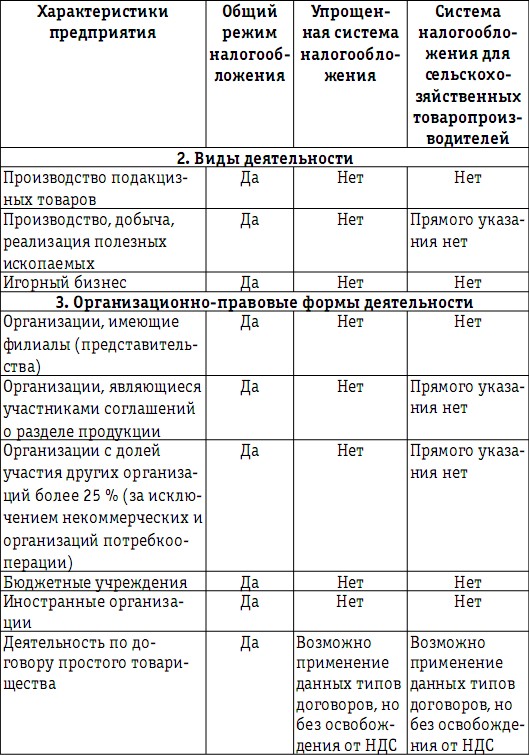

Среди хозяйствующих субъектов особые режимы налогообложения обычно устанавливаются для так называемых малых предприятий. Российское налоговое законодательство не использует понятия «малое предприятие», но предусматривает целый перечень количественных критериев, выделяющих группу предприятий с небольшими объемами деятельности. В числе таких критериев НК РФ использует численность работников, стоимость основных средств, объем выручки, размеры помещений, используемых для ведения коммерческой деятельности, и т. д. Ограничения, установленные налоговым законодательством на предприятия при выборе налогового режима, приводятся в табл. 4.

Таблица 4

Ограничения, налагаемые налоговым законодательством на применение особых налоговых режимов предприятиями

Кроме того, важным для каждого режима является условие обязательного или альтернативного применения того или иного режима налогообложения, означающее наличие или отсутствие у конкретного предприятия права выбора использовать этот налоговый режим или отказаться от его использования. Так, режим в форме единого налога на вмененный доход обязателен к применению для тех видов деятельности, перечень которых на территории соответствующего муниципального образования установлен местным законодательством.